Oba tieto úvery síce nazývame hypotéka, ale v skutočnosti pre nich platia trochu iné pravidlá. Radi by sme vám uľahčili rozhodovanie, aký produkt zvoliť, a preto sme pre vás pripravili prehľadné porovnanie oboch spomínaných typov úverov.

Aby banka dostala povolenie na uzatváranie hypotekárnych úverov, musí mať bankovú licenciu, ktorú udeľuje Národná banka Slovenska. Na Slovensku je celkom 28 subjektov s bankovou licenciou, ale len 8 hypotekárnych bánk vám smie ponúknuť hypotekárny úver v pravom slova zmysle. Ani nami ponúkaná mHypotéka nie je klasickým hypotekárnym úverom podľa zákona o bankách, ale spotrebným úverom na bývanie. Oba typy úverov vyžadujú zaistenie nehnuteľností a zvyčajne majú rovnakú hornú hranicu pre dobu splácania, 30 rokov (v mBank Vám schválime mHypotéku aj na 40 rokov). Líšia sa ale v účele a vo výške úrokov.

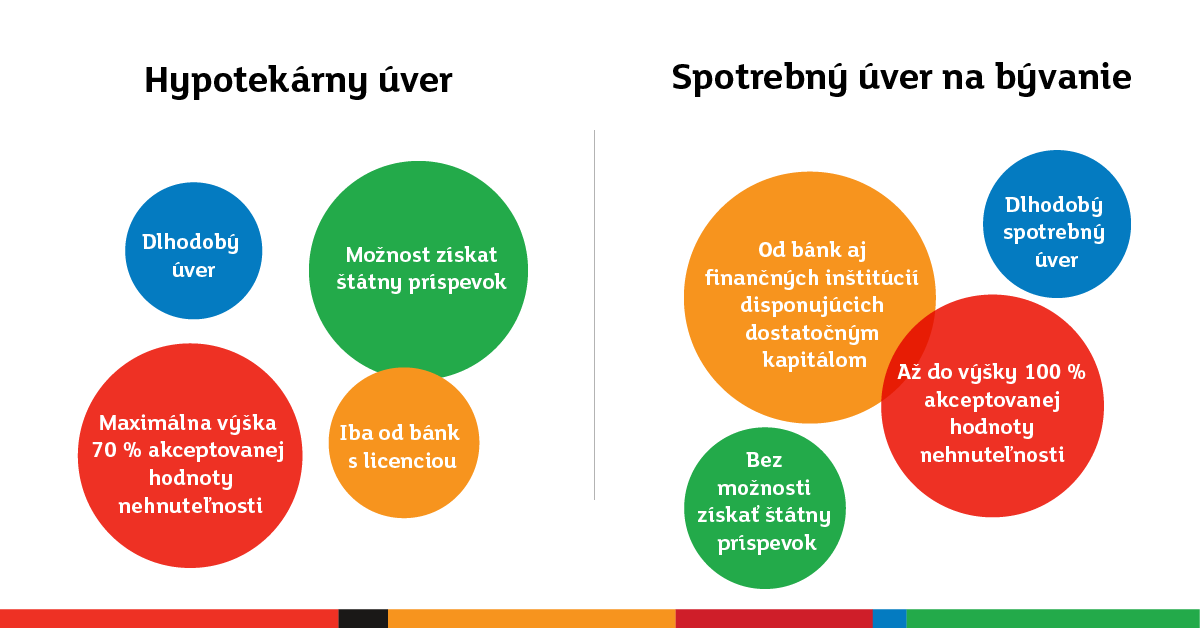

Spotrebný úver na bývanie

Bežná hypotéka je dlhodobý úver viazaný na nehnuteľnosť. Pretože je účelový, musí klient dokladať všetky faktúry a iné dokumenty súvisiace s kúpou, stavbou či prestavbou objektu. Banke alebo inej finančnej inštitúcii potom ručí jedine nehnuteľnosťou - akoukoľvek, nie iba tou, na ktorú si úver berie. Pretože na rozdiel od neúčelovej hypotéky vyžaduje úver na bývanie viac informácií o vašej osobe, je pre banku menej rizikový a vy tak získate lepší úrok. U nás je to 1,59% p.a..

Hypotekárny úver

Rovnako ako pri spotrebnom úvere je jeho čerpanie podmienené financovaním nehnuteľnosti a dokumentácie súvisiacich dokumentov. Výhodou je možnosť získať štátny príspevok, ktorý sa na spotrebný úver na bývanie nevzťahuje. Ak máte menej ako 35 rokov a váš príjem je nižší ako 1,3-násobok priemerného hrubého príjmu, zaslúžite si hypotéku o 3% lacnejšie.